La ce sunt necesare acestea și cum pot fi folosite pentru asigurarea unui trai decent la bătrânețe. Am vorbit despre fondurile de pensii și subtilitățile acestora cu Vytautas Plunksnis, expert în investiții, șef de investiții private, membru al consiliului de administrație la INVL Asset Management și Președinte al Consiliului maib.

Invalda INVL este un grup deschis de management de investiții și asigurări de viață, fondat în 1991, care este un pionier în domeniul managementului patrimoniului privat în Țările Baltice, iar în Moldova, INVL Asset Management este unul dintre acționarii maib. Acțiunile Invalda INVL sunt listate la bursă din 1995. Principalele activități ale companiei sunt fonduri de investiții, portofolii individuale, investiții alternative, fonduri de pensii și, mai nou, asigurări de viață.

Invalda administrează fonduri de pensii în Lituania din 2004 și în Letonia din 2008.

Vytautas, povestiți-ne despre principalele direcții ale grupului INVL și cum s-au schimbat acestea de-a lungul timpului? Mai ales, cum s-au schimbat în ultimii ani, dat fiind contextul economic dificil?

De la bun început, acționarii au investit în diverse companii, inclusiv în imobiliare din Țările Baltice. De-a lungul timpului, compania s-a schimbat și acum gestionăm banii altora. Suntem cea mai mare companie din Țările Baltice ca număr de profesioniști, care administrează active în domeniul investițiilor, iar mai recent, lucrăm și în domeniul asigurărilor. Dar accentele s-au schimbat într-adevăr și în acest moment, dintr-un portofoliu total de 1,7 miliarde de euro, mai mult de un miliard de euro sunt contabilizate de fondurile de pensii. Ne deosebim și prin faptul că investim până la 30% în regiuni, adică în Țările Baltice și în țările din Europa de Est. În plus, investim în pachetele de control din diverse companii, ceea ce le ajută să se dezvolte și să se extindă. De asemenea, investim activ în agricultură, energie alternativă și imobiliare.

Ați menționat fondurile de pensii, să mai vorbim puțin despre asta. Ce este o investiție într-un fond de pensii, cum poate îmbunătăți calitatea vieții și ce trebuie făcut pentru a realiza acest lucru?

Fiecare țară are propriile sale caracteristici, dar mai întâi trebuie să înțelegeți cum funcționează pensia unei persoane. După exemplul Țărilor Baltice, pensia este formată din trei niveluri: primul sunt banii alocați de statul în care a lucrat persoana înainte de pensionare, al doilea este profitul din investițiile pe care o persoană le-a alocat lunar din salariul său (în multe țări statul sprijină acest lucru cu susținere suplimentară, în cazul participării la acest sistem, statul adaugă bonusuri suplimentare pentru motivare), iar al treilea nivel este investiția independentă și economisirea pentru bătrânețe.

Sistemul de pensii de primul nivel, plătit de stat, cunoscut sub numele de pay-as-you-go, este prezent în aproape toate țările lumii, și ne dă de înțeles că, anume cei care lucrează în prezent sunt cei care asigură pensia cetățenilor.

Această pensie poate fi de aproximativ 30% din salariu, dar problema demografică din Europa nu ne oferă perspective bune de pensionare, conform așteptărilor noastre. Peste 30 de ani vor fi mai mulți pensionari decât astăzi, vor fi mai puțini muncitori, iar pentru a menține nivelul pensiei, impozitele vor trebui să fie mai mari, altfel pensia va scădea simțitor.

Și aici vorbim deja despre importanța celui de-al doilea nivel. Se creează fonduri de pensii, iar în fiecare lună o persoană contribuie cu o parte din banii din salariul său la acest fond și devine coproprietar al fondului. Acești bani sunt investiți de manageri profesioniști, iar la pensionare, în diferite țări, desigur, în moduri diferite, persoana poate primi ceea ce a acumulat sau poate primi o sumă în fiecare lună, sau poate primi plăți lunare de la compania de asigurări până la sfârșitul vieții etc. Marele plus în acest tip de investiție este faptul că reprezintă o investiție pe termen lung.

Banii sunt investiți în mari companii globale, ceea ce înseamnă că, chiar și fiind dintr-o țară mică, poți investi în cele mai mari și mai de succes companii din lume, și nu doar în una. Datorită fondurilor de pensii, numărul de companii în care poți investi bani poate fi foarte mare, vorbim de mii de companii, ceea ce oferă o varietate de surse de profit și, de fapt, garantează și fiabilitatea investițiilor. Această diversificare reduce riscurile asociate, de exemplu, falimentul uneia dintre companiile în care au fost investiți bani.

Care sunt cele mai bune domenii pentru investiții?

Aceasta este o întrebare filozofică, deoarece multe depind de persoană și de alegerea pe care a făcut-o în funcție de nivelul personal de risc. Dar răspunsul general ar putea fi că cei care sunt mai tineri tind să investească în domenii mai riscante, așa că cel mai bine ar fi să alegeți fonduri de pensionare care investesc în acțiuni. Însă dacă o persoană mai are 5-10 ani până la pensionare, atunci trebuie luate în considerare mai multe aspecte, inclusiv o posibilă criză financiară în viitorul apropiat și o scădere a economiilor adunate pe tot parcursul vieții. În acest caz, este necesară creșterea părții de obligațiuni care oferă venit fix.

Care este avantajul fondurilor de pensii în comparație cu un depozit bancar obișnuit?

Ca să răspund pe scurt și simplu, un depozit într-o bancă protejează fondurile de inflație, anume pentru asta a și fost creat. Dar adevărul este că deponentul merge la zero, din cauza aceleiași inflații, prin urmare, economiile și profitul general nu cresc. Avantajul unui fond de pensii este că acești bani sunt investiți în acțiuni, iar ele, în cea mai mare parte, pe termen lung, aduc un profit de 10% anual. Acest lucru, desigur, depinde de perioadă, dar dacă păstrezi investiția 20-30 de ani, poți ajunge la un astfel de nivel mediu istoric. Acest lucru este avantajos în comparație cu un depozit bancar, care depinde foarte mult de nivelul inflației.

Vorbim de o investiție permanentă sau aceasta poate fi întreruptă?

Sistemul a fost creat ca să funcționeze permanent, dar dacă o persoană nu este angajată și nu primește un salariu, nu are resurse pentru a investi. Totuși, dacă este inclusă în acest sistem, persoana poate lua o pauză de la plăți. Trebuie remarcat faptul că acest sistem este diferit în toate țările.

Povestiți-ne puțin despre când și în ce circumstanțe au apărut fondurile de pensii în Lituania și ce a contribuit la acest lucru?

Fondurile de pensii din Lituania au apărut în 2004, după 13 ani de independență. Acest lucru s-a întâmplat când statul a ținut cont de problema demografică despre care am vorbit, problema migrației populației, și s-a gândit la bunăstarea oamenilor care ating vârsta de pensionare. Așadar, s-a decis să se creeze o oportunitate de a economisi bani pe cont propriu. Statul, la rândul său, încurajează această activitate. De exemplu, o persoană economisește 3% din salariu într-un fond de pensii, și primește un bonus de 1,5% din salariul mediu pe țară. În prezent, acest sistem este foarte popular la noi. Sistemul cuprinde aproximativ 80% dintre angajații actuali.

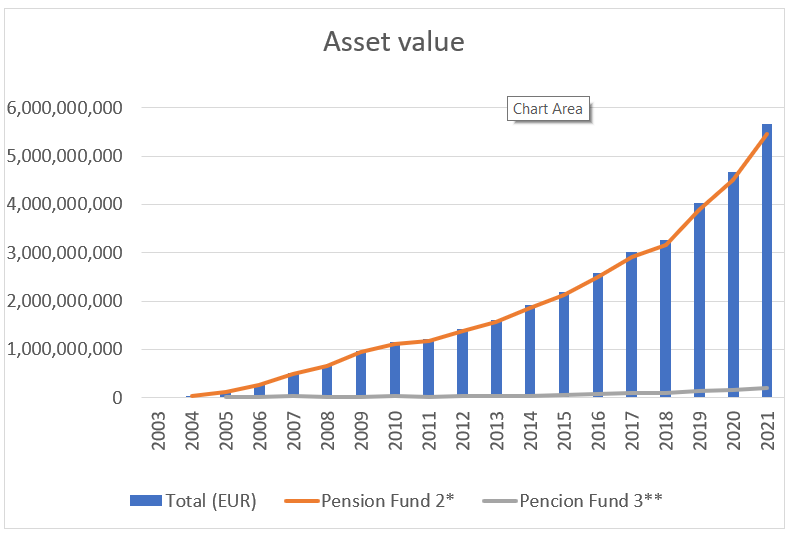

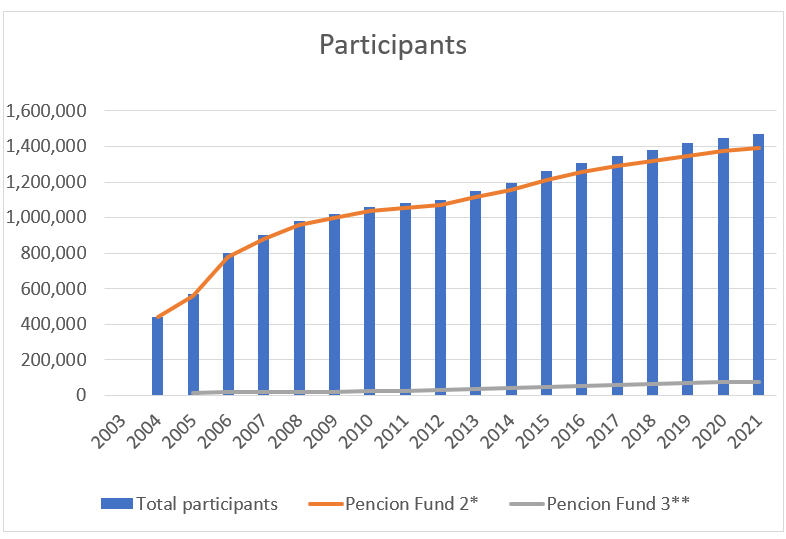

Ați putea împărtăși statistici cu privire la cifra de afaceri totală a activelor fondurilor de pensii din Lituania pentru perioada anterioară, pentru a ilustra mai bine rezultatele acestor fonduri?

Pentru comparație, voi prezenta cifra de afaceri totală a activelor fondurilor de pensii în primul an de funcționare a sistemului, în 2004, față de ultimul an pentru care avem date, adică 2021:

2004 – 47.740.000 de euro;

2021 – 5.662.187.000 de euro.

După cum putem vedea, acest sistem nu este doar popular, dar se bucură și de încrederea cetățenilor. Cifrele și numărul participanților cresc constant de la an la an.

Conform datelor OCDE, vedem clasamentul țărilor în funcție de creșterea activelor fondurilor de pensii în 2021 și, personal, sunt mândru că Lituania ocupă locul al doilea în lume în acest clasament.

Cum se schimbă și se schimbă oare disciplina și organizarea financiară în viața de zi cu zi a unei persoane, din momentul în care aceasta decide să facă o astfel de investiție?

Toți managerii oferă rapoarte, iar orice persoană, chiar dacă nu are legătură cu lumea investițiilor, vede cum se măresc aceste sume. Datorită acestei experiențe, lumea învață mai multe despre domeniul investițional, începe să se simtă mai confortabil în el, să îl înțeleagă mai bine și să cunoască cum să investească desinestătător în viitor.

Moldova nu are încă fonduri de pensii sau sisteme de investiții în pensii, ci doar deduceri standard din salarii. În opinia dumneavoastră, ca specialist, care este potențialul țării noastre în acest sector?

Moldova a devenit recent candidată pentru Uniunea Europeană și nu există nicio țară din UE care să nu aibă fonduri de pensii. Cel mai probabil, în Moldova, pe viitor, va fi necesar să ne gândim la acest aspect. Cu toate acestea, mai sunt încă multe de realizat în termeni economici înainte de aceasta. Dar, cu siguranță, cred că va veni momentul și pentru această problemă, pentru că asigurarea unei pensii bune pornește, printre altele, de la chiar diversificarea despre care vorbeam la început. Oamenii ar trebui să aibă de ales și să nu se bazeze doar pe deduceri de la stat.

Ce recomandări ați putea să dați Moldovei pentru a dezvolta această direcție în țara noastră și a convinge oamenii să investească în fonduri de pensii pe viitor?

Dacă statul decide să introducă acest sistem, este necesar să se aleagă modelul care va fi cel mai potrivit pentru oameni și țară, mai apropiat din punct de vedere al principiilor de muncă. În acest caz, aș fi atent la ce a făcut România în acest sens, pentru că sistemul de economii de pensii de acolo este foarte mare. Așa că aveți ce învăța de la vecini. Înțeleg că nivelul salariilor în Moldova este scăzut în comparație cu regiunile învecinate, așa că în primul rând este necesară creșterea salariilor.

În al doilea rând, pentru a-i motiva pe oameni să rămână în țară și să investească în fonduri de pensii, este necesară combaterea corupției, precum și atragerea investițiilor în țară. Dar pentru a atrage investiții este necesar să se creeze un climat economic favorabil și să se combată corupția. Investițiile creează locuri de muncă bine plătite. O afacere atrage alta, iar astfel potențialul investițional al statului crește. Prin urmare, cred că Moldova a luat decizia corectă în ceea ce privește integrarea în UE – acest lucru va ajuta la crearea reformelor și la schimbarea legilor în țară, și va crea potențialul de a atrage investiții.

În al treilea rând, educația financiară de la o vârstă fragedă este foarte importantă pentru ca cetățenii, atunci când sunt deja adulți, să știe să-și gestioneze corect finanțele.

Mulțumim pentru interviul detaliat acordat domnului Vytautas Plunksnis – expert în investiții, director Private Equity, membru al consiliului de administrație la INVL Asset Management și Președinte al Consiliului maib.

Sursa: http://bit.ly/3IGajWu