О пенсионных фондах и их тонкостях мы поговорили с Витаутасом Плункснис — эксперт в инвестициях, руководитель частных инвестиций, член правления в INVL Asset Management и Председатель Совета maib.

Invalda INVL является группой по управлению инвестициями и страхованию жизни с открытым подходом, основана в 1991 году, и которая является пионером в области управления частным капиталом в странах Балтии, а в Молдове INVL Asset Management — один из акционеров maib. Акции Invalda INVL котируются на фондовой бирже с 1995 года. Основными направлениями компании являются инвестиционные фонды, индивидуальные портфели, альтернативные инвестиции, пенсионные фонды, а с недавних пор и страхование жизни.

Invalda управляет пенсионными фондами в Литве с 2004 года, a в Латвии с 2008 года.

Витаутас, расскажите нам об основных направлениях группы INVL и как они менялись с течением времени? Особенно, как они изменились за последние годы, с учетом непростого экономического контекста?

С самого начала, акционеры инвестировали в разные компании, также в недвижимость в Прибалтике. Со временем, компания менялась и сейчас мы управляя деньгами других людей, являемся самой большой компанией в Балтийских странах по количеству профессионалов, управляющих активами в области инвестиций, и совсем недавно работаем в области страхования. Но акценты действительно менялись и на данный момент, из общего портфеля 1,7 миллиарда евро больше миллиарда евро приходится на пенсионные фонды. Мы также отличаемся тем, что до 30% инвестируем в регионах, то есть в Прибалтике и в странах Восточной Европы. Помимо этого, инвестируем в контрольные пакеты разных компаний, чем помогаем им развиваться и расширяться. Также мы активно инвестируем в сельское хозяйство, альтернативную энергию и в недвижимость.

Вы упомянули пенсионные фонды, давайте поговорим немного подробнее об этом. Что такое инвестиция в пенсионный фонд, как она может улучшить качество жизни и что нужно сделать, чтобы этого достичь?

В каждой стране есть свои особенности, но сперва нужно понять как устроена пенсия человека. По примеру стран Прибалтики, пенсия состоит из трех уровней: первый — это деньги, выделенные государством, в котором он работал до пенсии, второй — прибыль с инвестиций, которых человек выделял ежемесячно со своей зарплаты (во многих странах государство это поддерживает дополнительными премиями, в случае участия в этой системе государство добавляет дополнительные бонусы для мотивации), и третий уровень — самостоятельное инвестирование и накопление на свою старость.

Пенсионная система первого уровня, оплачиваемая государством, известная как pay-as-you-go, присутствует почти во всех странах мира и говорит о том, что пенсию людям платят те, кто работают сейчас.

Эта пенсия может составлять примерно 30% от заработной платы, но фактор демографической проблемы в Европе не дает нам хороших перспектив на пенсию, согласно нашим ожиданиям. Через 30 лет, пенсионеров будет больше, чем сегодня, работающих станет меньше, и чтобы удержать уровень пенсии, налоги должны будут быть выше, в противном случае пенсия значительно уменьшится.

И здесь мы уже говорим о важности второго уровня. Создаются пенсионные фонды, и человек от своей зарплаты вносит каждый месяц часть денег в этот фонд и становится совладельцем фонда. Эти деньги инвестируют профессиональные управляющие, и выйдя на пенсию, в разных странах конечно по разному, oн может получить то, что накопил или получать каждый месяц какую то сумму или получать от страховой компании выплату ежемесячные до конца жизни и т.д. Какой основной плюс в данном виде инвестиций – это долгосрочная инвестиция.

Деньги инвестируются в крупные мировые компании, а это значит что даже будучи из маленькой страны, можно вложиться в самые большие и успешные компании мира, и не только в одну, количество компаний, в которые можно инвестировать деньги, благодаря пенсионному фонду, может исчисляться тысячами, что обеспечивает разнообразие источников прибыли и, по сути, также гарантирует надежность инвестиций. Эта диверсификация снижает сопутствующие риски, к примеру, банкротство одной из компаний, в которой вложили деньги.

В какие направления лучше инвестировать?

Это философский вопрос, так как многое зависит от самого человека и он выбирает согласно своему уровню риска. Но общий ответ может быть таким: те кто по моложе, как правило, вкладывают в более рискованные инвестиции, следовательно, лучше всего выбирать пенсионные планы, которые инвестируют в акции. Но если человеку осталось 5-10 лет до пенсии, то необходимо учитывать больше аспектов, в том числе и тот факт, чтобы не попасть в следующий финансовый кризис, и чтобы накопления всей жизни не уменьшились. В этом случае надо увеличивать часть облигаций, которые предлагают фиксированную доходность.

В чем преимущество пенсионных фондов в сравнении с обычным депозитом в банке?

Кратко и упрощённо отвечая, депозит в банке, можно сказать, защищает средства от инфляции, он для этого создан, чтобы бороться с ней. Но дело в том, что вкладчик выходит в ноль, из-за той же инфляции, поэтому накопления и общая прибыль, в целом, не увеличивается. Преимущество пенсионного фонда в том, что эти деньги инвестируются в акции, а они, в большинстве своём, в долгосрочной перспективе, приносят прибыль 10% годовых. Это, конечно, зависит от периода, но если продержать инвестицию 20-30 лет, такой средний уровень исторически выходил. Это выгодно в сравнении с депозитом в банке, который очень зависит от уровня инфляции.

Это постоянная инвестиция или она может быть прервана?

Система была создана, для того чтобы работать постоянно, но если человек не трудоустроен и не получает зарплату, он не имеет ресурсов, чтобы инвестировать. Всё же, если он включен в эту систему, он может взять перерыв по платежам. Стоит отметить, что во всех странах эта система разная.

Расскажите немного о том, когда и при каких обстоятельствах появились пенсионные фонды в Литве и что этому поспособствовало?

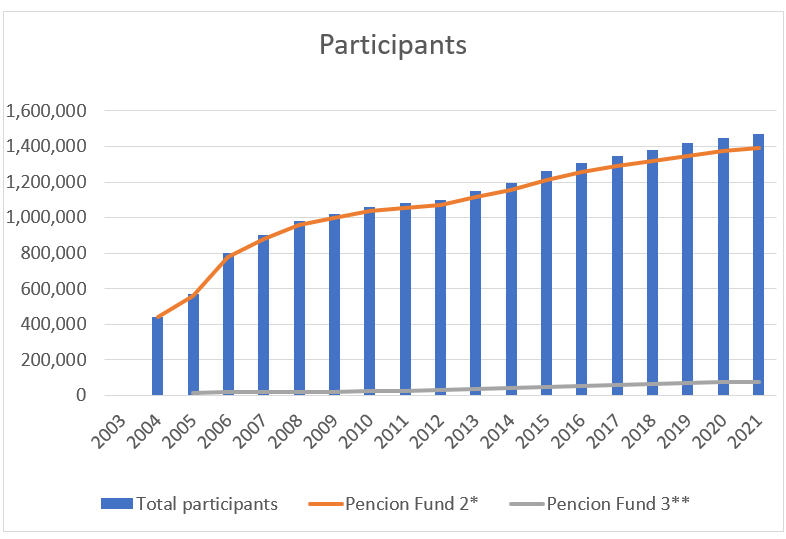

Пенсионные фонды в Литве появились в 2004 году после 13 лет независимости. Это случилось, когда государство учло демографическую проблему, о которой мы говорили, проблему миграции населения и задумалось о благополучии людей, когда они достигают пенсионного возраста. Так, было принято решение создать возможность откладывать деньги самостоятельно. Государство, в свою очередь, поощряет эту деятельность. К примеру, человек откладывает 3% от своей зарплаты в пенсионный фонд, и получает 1,5% бонус от средней зарплаты в стране. В настоящее время, эта система очень популярна у нас. В ней участвуют где-то 80% работающих.

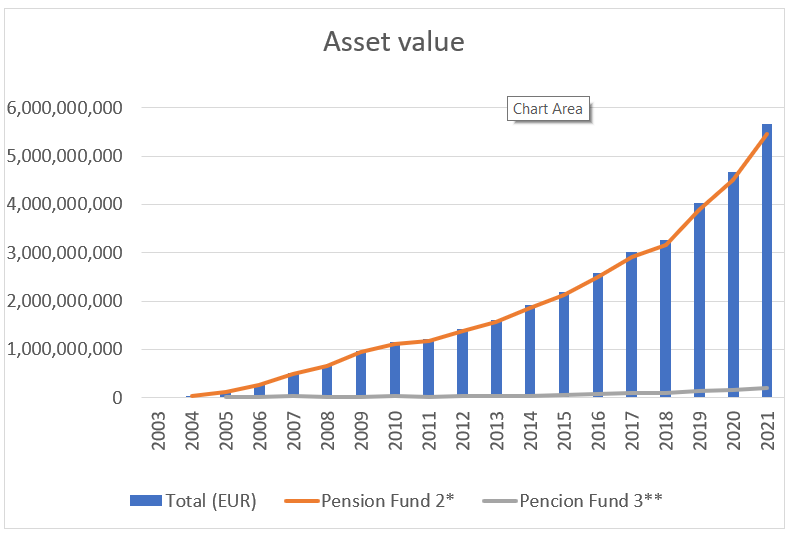

Не могли бы вы поделиться статистикой по общему обороту активов пенсионных фондов в Литве за предыдущий период, чтобы лучше проиллюстрировать результаты этих фондов?

Для сравнения, я представлю общий оборот активов пенсионных фондов в первом году деятельности системы, в 2004 году, по сравнению с последним годом, за который у нас есть данные, то есть 2021:

2004 г. — 47 740 000 евро;

2021 г. — 5 662 187 000 евро.

Как мы видим, эта система не только популярна, но и пользуется доверием граждан. Цифры и количество участников постоянно растут из года в год.

Согласно данным OECD мы видим рейтинг стран по росту активов пенсионных фондов в 2021 годy, и чем я лично горжусь, что в этом рейтинге Литва занимает второе место в мире.

Как и меняется ли дисциплина и финансовая организация в повседневной жизни человека с того момента, как он решает сделать такое вложение?

Все управляющие предоставляют отчеты, и человек, который не связан с миром инвестиций видит, как эти деньги растут. Благодаря этому опыту, он больше узнаёт об инвестиционной сфере, начинает чувствовать себя в ней более комфортно, лучше разбираться, понимать её и знать, как лучше самостоятельно инвестировать на будущее.

В Молдове ещё нет пенсионных фондов или систем инвестиций в пенсию, а существует только стандартные отчисления от заработной платы. По вашему мнению, как специалиста, какой потенциал у нашей страны в этом секторе?

Молдова недавно стала кандидатом в Европейский Союз, и нет ни одной страны ЕС, где не было бы пенсионных фондов. Скорее всего, и в Молдове, в будущем, надо будет об этом аспекте задуматься. Всё же, до этого нужно ещё многого чего достичь в экономическом плане. Но я однозначно думаю, что время придёт и для этого вопроса, потому что обеспечение хорошей пенсии начинается, в том числе, от той самой диверсификации, о которой мы говорили в начале. У людей должен быть выбор и не нужно полагаться только на отчисления от государства.

Какие рекомендации могли бы вы дать Молдове, чтобы развить и в нашей стране это направление, и убедить людей инвестировать в пенсионные фонды в будущем?

Если государство примет решение о внедрении этой системы, нужно выбрать модель, которая будет наиболее подходящей для людей и страны, ближе по принципам работы. Я, в этом случае, обратил бы внимание на Румынию, потому что там система пенсионных накоплений очень большая и я бы учился у соседей. Понимаю, что уровень заработной платы в Молдове низкий, в сравнении с соседними регионами, поэтому необходимо увеличивать зарплаты в первую очередь.

Во-вторых, чтобы мотивировать людей оставаться в стране и вкладывать в пенсионные фонды, необходимо бороться с коррупцией, а также привлекать в страну инвестиции. Но для привлечения инвестиций необходимо создать благоприятный экономический климат и бороться с коррупцией. Инвестиции создают высокооплачиваемые рабочие места. Один бизнес за собой привлекает другой, и так повышается инвестиционный потенциал государства. Поэтому я считаю, что Молдова приняла правильное решения по интеграции с ЕС – это поможет созданию реформ и изменению законов в стране и создаст потенциал для привлечения инвестиций в страну.

В-третьих, очень важно финансовое образование с самого раннего возраста, чтобы люди став взрослыми знали, как правильно управлять своими финансами.

Благодарим за детальное интервью Витаутаса Плунксниса — эксперта в инвестициях, руководителя Private Equity, члена правления в INVL Asset Management и Председателя Совета maib.

Источник: http://bit.ly/3SlDC3T