Группа компаний Invalda INVL представляет группу по управлению инвестициями из Литвы, основанную в 1991 году. Invalda INVL является настоящим пионером в области управления капиталом в странах Балтии. Компании группы имеют более 300 000 клиентов и управляют активами на сумму более 2 млрд евро в разных классах.

Invalda INVL также активно инвестирует в банковский сектор, а именно в литовский Šiaulių bankas и, с 2018 года, в крупнейший банк Молдовы — MAIB. Мы поговорили с Витаутасом Плункснисом, Head of Private Equity, Member of the INVL Asset Management и председателем совета MAIB о стратегии компании в области банковских инвестиций, о рисках, связанных с такого рода инвестициями, и о перспективах на будущее в этой области.

Расскажите подробнее о ваших инвестициях в MAIB и Šiaulių bankas ?

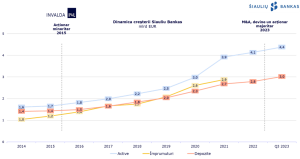

В настоящее время у нас есть два инвестиционных вложения в банки: одно в Молдове — в MAIB , а другое в Литве — в Šiaulių bankas, который является четвёртым по величине банком в стране и сфокусирован на сегменте малого и среднего бизнеса (SME).

В Šiaulių bankas мы инвестировали в 2014 году, когда приобрели бизнес по управлению активами в банке, который уже находился под нашим администрированием и вместе с ним приобрели небольшой банк. Однако малые банки имеют ограниченные перспективы, поэтому мы обменяли свои акции на 6 процентов у Šiaulių bankas. Самым большим акционером Šiaulių bankas был EBRD. Затем мы договорились о покупке части пакета у EBRD, и после всех сделок мы стали владельцами почти 20 процентов пакета акций этого банка.

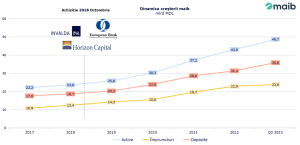

Что касается Молдовы, мы инвестировали в банковский сектор в 2018 году. О возможности инвестирования мы узнали также от EBRD, которые искали партнёра для этой сделки. Сейчас можно сказать, что все было просто, так как MAIB успешно развивается и так далее. Но поверьте, тогда инвестирование было рискованным из-за банковского скандала, произошедшего в Молдове. Однако мы решили пойти на риск, и я уверен, что наше инвестиционное участие стало сигналом и для других инвесторов, что Молдова — это перспективный рынок.

Какие факторы вы считаете наиболее важными при принятии решения о инвестиции в банковский сектор?

Литва и Молдова, несмотря на схожесть по населению, имеют различия в экономическом развитии. Вступление Литвы в Евросоюз и принятие евро укрепили её экономику. Сейчас мы видим, насколько успешно справляются банки, аналогичные MAIB у нас. Эти банки занимают примерно треть рынка. Несмотря на риск инвестирования в MAIB, мы инвестировали в крупнейший банк страны.

В любой стране банки играют важную роль в развитии экономики. Если вы верите в потенциал страны и её экономический рост, инвестиции в банки могут быть выгодны, так как они работают с мультипликатором. При росте страны банки расширяются, выдают больше кредитов и зарабатывают больше. Однако, инвестиции в банки не лишены рисков. Недавние проблемы некоторых банков в США в начале этого года подчеркивают это. Работа с публичными средствами требует строгого надзора и регулирования. Требования к соблюдению нормативов, борьбе с отмыванием денег ужесточаются год от года. Если банк недостаточно инвестирует в соблюдение законов и нормативов, он рискует лишиться лицензии и утратить инвестиции.

Какие риски и преимущества существуют в этом секторе?

Вы правы относительно скорости изменений в окружающей среде, особенно в банковской сфере. Появление финтех-компаний, которые, хоть и обладают банковскими лицензиями, больше напоминают технологические, чем финансовые компании, представляет новый вызов для традиционных банков.

Старые банки могут оказаться на заднем плане, если не смогут адаптироваться к новой среде и технологиям. Финтехи создают свои продукты с нуля, у них нет устаревших систем и методов работы. Кроме новых возможностей, это представляет и значительный риск для традиционных банков.

Однако, привлекательность данного сектора заключается в том, что при росте экономики, банк, предоставляющий услугу, востребованную клиентами, может заработать. Это универсальный принцип. Инновации и новые технологии могут принести большие выгоды для банков, обеспечивая им преимущество в рыночной конкуренции.

Для банков критически важно следить за технологическими тенденциями и гибко реагировать на изменения, интегрируя инновации в свою деятельность, чтобы оставаться конкурентоспособными и соответствовать потребностям современных клиентов.

Каковы текущие макроэкономические тенденции и как они могут повлиять на банковский сектор в целом?

Действительно, во многих частях мира и Европы экономика столкнулась с медленным ростом или даже стагнацией, что представляет серьезные риски для банковской системы. Низкий рост экономики может привести к снижению качества кредитного портфеля банков или уменьшению спроса на кредиты. Меньшие инвестиции становятся еще одним фактором, свидетельствующим о сложной экономической обстановке.

Другой важной тенденцией являются процентные ставки, которые могут сильно влиять на банковские операции. В Молдове Центральный банк снижает базовую процентную ставку довольно агрессивно. Если ранее базовая ставка составляла 22 процента в год, то она существенно снизилась. В то время как в Европе процентные ставки постепенно поднимались, существует надежда, что они не начнут снижаться в ближайшем будущем.

Когда процентные ставки повышаются, банкам обычно легче работать, но, когда они снижаются резко, бывает сложно зарабатывать, так как банк может привлекать дорогие депозиты и не иметь возможности выдавать кредиты по более выгодным условиям. Это создает дополнительные вызовы для банковской сферы в условиях низких процентных ставок и медленного экономического роста.

Как вы относитесь к цифровой трансформации банков в мире? Какие инновации и технологии вы внедряете для улучшения банковских услуг?

Цифровизация становится неотъемлемой частью будущего банковской сферы. Мы наблюдаем, что всё больше банковских услуг становятся доступными через мобильные приложения или интернет-банк. В MAIB мы уже предлагаем большинство депозитов и кредитов через эти цифровые каналы, что отражает понимание растущей важности цифровых платформ.

Переход MAIB к системе Agile под руководством нового генерального директора Георгия Шахидзе — это положительное направление развития. Недавно мы внедрили систему распознавания лиц, позволяющую идентифицировать клиента без посещения филиала банка. Я уверен, что в будущем до 90 процентов розничных операций будут проводиться через цифровые каналы, что соответствует мировым тенденциям, оставляя филиалы банков для консультаций и решения более сложных вопросов.

Даже люди пожилого возраста, подобно моей матери, в возрасте 73 лет, уже используют интернет для оплаты коммунальных услуг. Этот тренд охватывает весь мир, и чем моложе пользователь, тем увереннее он чувствует себя в цифровом пространстве.

Однако, важно понимать, что цифровизация также представляет новые вызовы. Киберпреступники быстро развиваются, и потому банкам и регуляторам необходимо инвестировать в цифровое образование клиентов и средства кибербезопасности, чтобы защитить их от цифровых мошенников. Это ключевой аспект, который нужно учитывать в процессе дальнейшей цифровизации банковских услуг.

Какие у вас ожидания в будущем от этих инвестиции?

С 2018 года оборот MAIB вырос в два раза, и не только по цифрам, но и по качеству, по предлагаемым продуктам, по цифровизации. Я думаю, что эти два банка, MAIB в 2023 и в 2018 отличаются как день и ночь. Мы надеемся, что банк сохранит своё лидерство на рынке, предоставляя клиентам продукты, соответствующие их потребностям, и будет продолжать двигаться в направлении достижения нашей долгосрочной цели — заработать около 20 процентов от общего капитала.

Šiaulių bankas, занимающий четвёртое место по величине в Литве, ставит перед собой более амбициозные цели. Для этого необходимы качественные продукты и серьезные инвестиции в IT-системы. Это позволит банку быть конкурентоспособным и предоставлять клиентам инновационные и востребованные услуги в будущем.

Источник: https://bit.ly/3NbmiNE